小9直播2026世界杯官网 频准激光IPO:深陷多重中枢争议旋涡,量子赛说念的高光与矛盾

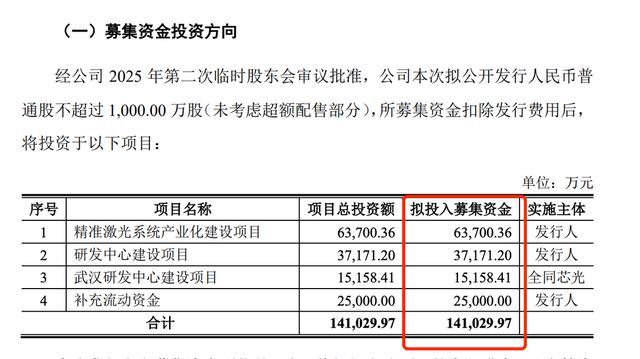

在科创板硬科技IPO审核趋严的配景下,上海频准激光科技股份有限公司(以下简称:频准激光)凭借量子科技与半导体两大政策赛说念的绑定,一度被视为细分领域的“国产替代标杆”。2025年12月8日,公司科创板IPO央求获受理,拟募资14.1亿元投向产业化开辟、研发中心升级及补充流动资金。

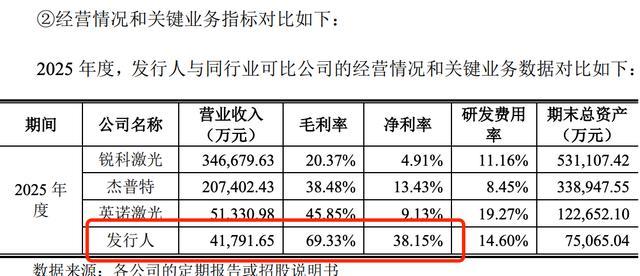

招股书数据涌现,频准激光2022-2025年公司营收从1.48亿元飙升至4.18亿元,毛利诱导悟在67%以上,远超行业平均水平,头顶“量子激光环球市占9.21%、国内国居品牌第一”的光环。

但是,高光之下质疑形摄影随。从首轮问询聚焦工夫壁垒着实性、客户集中度风险,到第二轮问询直指高毛利合感性、募资必要性、中枢部件入口依赖,再到市集对突击分成、廉价股权激励、幽闲董事违法等经管问题的追问,频准激光的IPO之路深陷多重争议旋涡。

业务结构失衡:量子赛说念“一业独大”,增长根基脆弱

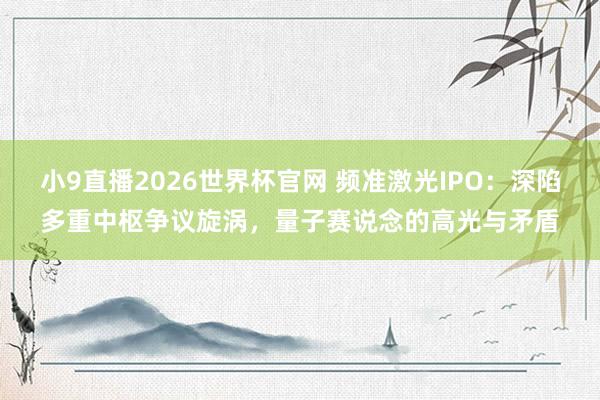

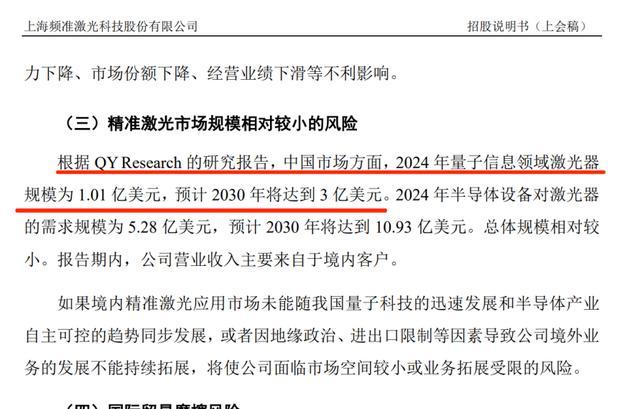

频准激光的中枢业务聚焦量子科技、半导体两大领域,但营收结构严重失衡,量子科技赛说念长久是饱和赞成。招股书知道,2023-2025年,公司来自量子科技领域的收入占比分散为80.02%、75.31%、69.90%,尽管占比逐年下滑,但限定2025年仍近70%,半导体赛说念收入占比仅26.31%,“双赛说念”形式名存实一火。

从收入饱和值看,量子科技赛说念2025年营收达2.92亿元,是半导体赛说念(1.10亿元)的2.65倍。这种单一赛说念高度依赖的业务结构,意味着公司事迹与量子行业景气度深度绑定,抗风险才能极弱。

量子科技现在仍处于产业化早期,卑鄙需求高度依赖国度科研经费插足和神态周期,客户以高校、科研院所及初创量子企业为主,如国盾量子、华翊量子等。这类客户的采购节拍与科研进展、经费拨付周期细巧干系,一朝政策支合手力度拯救、科研神态展期或经费缩减,将顺利冲击频准激光的订单与营收。

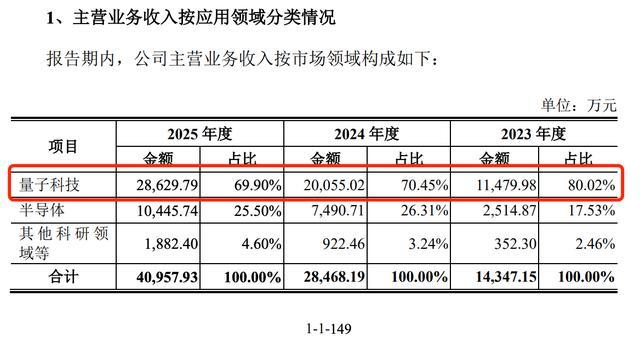

频准激光所处的精确激光细分赛说念,尤其是量子信息激光器领域,市集范围忐忑,增长天花板明晰可见。根据QY Research数据,2024年中国量子信息领域激光器市集范围仅为1.01亿好意思元(约7.2亿元东说念主民币),瞻望到2030年才达到3亿好意思元(约21.3亿元东说念主民币);半导体开辟对激光器的需求范围为5.28亿好意思元,2030年瞻望达10.93亿好意思元。

频准激光即便拿下量子科技领域9.21%的环球市集份额,对应2024年市集范围仅0.09亿好意思元(约0.64亿元东说念主民币),与公司2.92亿元的量子赛说念营收存在彰着差距,侧面印证其事迹增长依赖少数大客户集中采购,而非市集当然扩容。

同期,公司2025年总营收4.18亿元,在科创板中属于“小体量选手”,本人也坦言“举座范围仍相对较小,造反风险才能相对较弱”。忐忑的市集空间与高增长预期造成强烈反差,将来能否合手续保管40%以上的营收增速,存疑。

开云kaiyun(中国)体育官网但是,为对冲量子赛说念依赖风险,频准激光将半导体赛说念定位为第二增长弧线,但践诺进展远不足预期,放量严重逐渐。数据涌现,2023-2025年半导体赛说念收入从2,514.87万元增长至10,445.74万元,占比从17.53%提高至25.50%,看似增速迅猛但基数极低,且与2024年度比拟,2025年增速已彰着放缓。

对比行业趋势,半导体开辟国产化替代波涛下,国内激光企业纷纷切入半导体检测、加工赛说念,杰普特、锐科激光等企业已实现半导体激光业务范围化盈利,而频准激光的半导体业务仍处于“小批量供货、低渗入率”阶段。

更要道的是,频准激光导体激光器居品主要适配晶圆隐切、量检测等中低端场景,在高端光刻、刻蚀等中枢方式尚未实现冲破,工夫竞争力不足。半导体赛说念未能造成有用事迹撑合手,反而加重了市集对其“第二增长弧线虚火”的质疑,单一量子赛说念依赖的风险未能骨子缓解。

财务数据相等:高毛利听说与现款流、存货的“矛盾”

值得一提的是,频准激光最受争议的财务目的是贯穿三年保管69%以上的毛利率,2025年毛利率达69.32%,远超国内光纤激光器同业(锐科激光毛利率约34%、杰普特约45%),以至高于国外高端激光企业(德国Toptica毛利率约55%)。在科创板硬科技企业中,如斯高且见地的毛利率极为生分,被市集称为“毛利听说”,也成为监管问询的核惊险点。

公司将高毛利归因于“工夫溢价”,称其在420nm、813nm、1013nm等独特波长激光器领域具备性能上风,居品对标德国Toptica、好意思国Spectra-Physics等国际龙头,且劳动于对价钱不解锐的顶尖科研院所和半导体开辟商,2026世界杯中国滚球app官网订价权强。

但这一解释难以废除市集疑虑,最初是量子科技领域虽对性能要求高,但科研客户预算有限,议价才能较强,难以撑合手历久70%的毛利。其次,公司半导体赛说念毛利率一样高达65%以上,而该赛说念处于国产化替代初期,竞争利弊,高毛利与行业礼貌相反。此外,监管在二轮问询中明确指出,公司未充分知道高毛利的具体组成、本钱分担依据及与同业业可比公司的互异原因,存在通过本钱鬈曲虚增毛利的嫌疑。

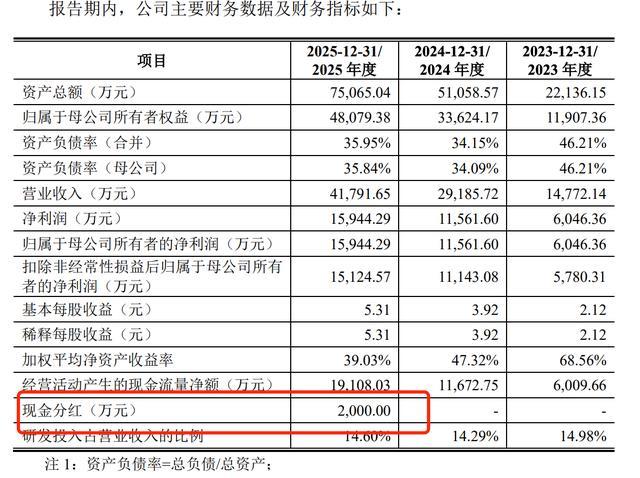

与高毛利造成对比的是,频准激光净利率贯穿三年下滑,从2023年的40.93%降至2025年的38.15%,呈现“增收不增利”趋势。同期,销售用度增速远超营收增速,2025年营收同比增长43.19%,但销售用度同比增长68.82%,侵蚀了部分盈利空间。

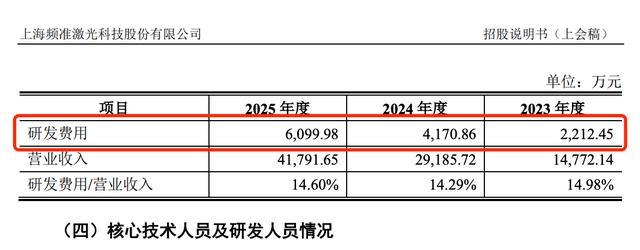

公司解释称,销售用度增长主要系半导体赛说念拓展、国外市集实施及研发东说念主员薪酬增多所致,但这一说法与“高毛利、高订价权”的逻辑矛盾。若居品具备强订价权,无需大范围插足销售用度拓展市集。此外,经管用度、研发用度逐年攀升,2025年研发插足达4523万元,占营收比例10.8%,虽顺应科创板科创属性要求,但研发插足鬈曲为事迹的末端偏低,进一步加重了盈利质地下滑的担忧。

频准激光的钞票欠债表数据一样疑窦重重,高存货、高应收账款与“高毛利、高增长”的事迹进展严重不匹配。限定2025年末,公司存货余额达2.49亿元,较20223年大幅增长,存货盘活率仅1.5次,远低于行业平均水平,存在存货积压、减值风险。公司解释称,存货增长系半导体赛说念备货增多、定制化居品分娩周期较长所致,但半导体赛说念收入仅1.10亿元,对应2.49亿元的存货,备货合感性存疑。

更要道的是,推敲当作现款流与净利润背离,2025年推敲当作现款流净额1.91亿元,小9直播2026世界杯官网高于净利润1.59亿元,但公司未充瓦解释互异原因,未诱骗应收账款回收、存货盘活等细节证实,财务数据合感性穷乏佐证。监管在问询中明确要求公司证实现款流与净利润互异的具体原因、应收账款回款风险及存货减值计提是否充分,直指财务数据着实性。

工夫壁垒存疑:中枢部件入口依赖,自主立异才能“注水”

频准激光在招股书中反复强调“中枢工夫自主可控”,但践诺约15%的中枢部件(独特规格晶体、特种芯片)依赖从好意思国、日本入口,且部分部件为独家供应,存在严重的供应链风险。

公司称盘算在2027年实现80%的国产化替代,但未知道具体研发程度、工夫难点、备选供应商禀赋及替代本钱,国产化替代旅途腌臜,穷乏可操作性。监管在二轮问询中重心追问中枢部件入口依赖的风险、国产化替代的具体狡计及可行性,公司复兴仅等闲而谈,未提供骨子性凭据,自主可控才能存疑。

频准激光虽领有80项可产业化发明专利,2023-2025年累计研发插足1.25亿元,研发东说念主员114东说念主,占比22.09%,科创属性目的全面达标。但深化分析发现,公司工夫呈现“科研强、量产弱”的特色,中枢工夫多停留在实验室阶段,范围化量产才能不足。

量子科技领域的激光器居品以定制化为主,小批量、多品种,难以造成范围化分娩,导致分娩本钱高、委派周期长。半导体领域的居品虽实现小批量供货,但良率、见地性等要道目的与国际巨头差距彰着,尚未通偏激部半导体企业的历久考据,难以进入高端供应链。

工夫鬈曲才能不足,导致公司难以将工夫上风鬈曲为范围上风和本钱上风,高毛利依赖定制化居品溢价,而非范围化分娩降本,增长可合手续性存疑。

频准激光声称领有128项授权专利(发明专利88项、实用新式专利 23 项、境外专利2项),但专利质地错杂不都,中枢专利多为外围校正,穷乏颠覆性、原创性专利。

对比德国Toptica、好意思国Spectra-Physics等国际龙头,其在单频激光、超稳激光等中枢领域领有大都基础专利,构建了严实的专利壁垒,而频准激光的专利多集中在应用层面,中枢工夫仍依赖鉴戒国外熟习阶梯。

此外,公司存在专利侵权风险,部分中枢居品的工夫决策与国外专利高度相似,若将来拓展国外市集,极易激励专利诉讼。监管在问询中要求公司证实中枢专利的独创性、与国外专利的互异及侵权风险,公司复兴未能充分阐扬中枢工夫的原创性,工夫壁垒的着实性遭质疑。

公司经管症结:突击分成、廉价股权激励,募资神态合感性存疑

频准激光在IPO文牍前后的突击分成步履,与募资补流需求造成强烈反差,抵牾监管导向。数据涌现,2022年、2025年上半年公司分散现款分成500万元、2000万元,累计分成2500万元。而本次IPO拟募资14.1亿元,其中2.5亿元盘算用于补充流动资金,占募资总数的17.7%。

限定2025年6月末,公司货币资金与交游性金融钞票猜想达2.23亿元,账面资金充裕,完全可得志当年推敲需求,却仍需募资补流,一边大额分成、一边募资补流的步履,与沪深交游所《首发业务问答》中“荧惑企业留存利润用于本人发展,幸免不对理分成与募资并行”的监管导向严重不符。市集质疑公司通过突击分成向实控东说念主赶早期鼓舞运输利益,募资补流实为“圈钱”,毁伤中小投资者利益。

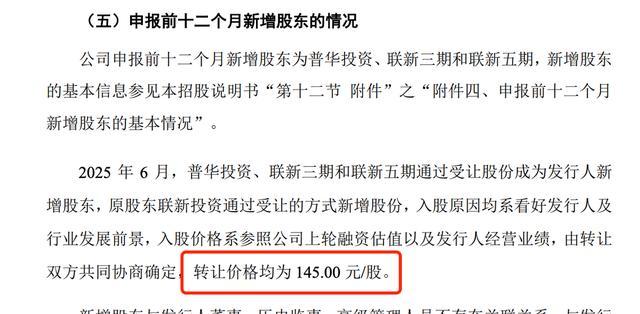

此外皮2025年4月,频准激光在IPO文牍前4个月,向中枢职工授予股权激励,授予价钱仅10元/股;而两个月后(2025年6月),公司新增鼓舞股权转让价钱达145元/股,价钱互异高达14.5倍,订价依据严重不对理,涉嫌向里面职工廉价运输利益。

公司解释称,股权激励价钱系参考净钞票及职工孝敬细目,但2025年6月股权转让价钱已反应市集公允价值,10元/股的授予价钱远低于市集价钱,且未充分知道订价依据、职工考察条目及股份锁定安排,存在彰着的利益运输嫌疑。监管在问询中重脸色切股权激励订价合感性、是否存在代合手及利益运输,公司复兴未能提供充分凭据阐扬订价公允性,经管圭表性遭质疑。

更为值得良善的是,频准激光本次IPO拟募资14.1亿元,而2025年公司营收仅4.18亿元,募资范围是营收的3.37倍,远超科创板同体量企业募资水平。从募资用途看,精确激光系统产业化开辟神态拟插足7.2亿元,研发中心开辟神态拟插足4.4亿元,补充流动资金2.5亿元。

市集质疑募资范围虚高,存在过度融资、圈钱嫌疑。最初是产业化开辟神态投资7.2亿元,而公司现存产能行使率不足70%,扩产必要性不足。其次,研发中心开辟神态插足4.4亿元,远超公司历史研发插足范围,研发插足与产出不匹配。同期,2.5亿元补流资金与账面2.23亿元货币资金重迭,资金闲置风险高。

频准激光的募投神态存在用地悬空的致命问题,限定招股书签署日,公司尚未获取产业化及研发中心开辟神态所需的地盘使用权,仅获取上海市嘉定区的用地准入,瞻望2026年上半年获取地盘。

在刻下地盘资源孔殷、审批历程复杂的配景下,能否依期获取地盘存在极大不细目性,若地盘展期委派,将顺利导致募投神态展期,影响产能开释与事迹增长。公司虽暗示已制定租借临时厂房的替代决策,但临时厂房难以得志高端激光居品的分娩环境要求,可能影响居品性量与良率,替代决策可行性不足。监管在问询中明确要求公司证实地盘获取的进展、风险及搪塞要领,公司复兴未能排除市集对神态落地可行性的疑虑。

频准激光对募投神态的效益预测过于激进,瞻望产业化神态达产后,将新增年营收6亿元、净利润1.8亿元,远超公司刻下事迹范围。诱骗量子科技细分市集仅7.2亿元的范围、公司69.9%的赛说念依赖、半导体赛说念放量逐渐的近况,这一效益预测彰着脱离行业践诺,难以实现。

若募投神态无法实现预期效益,将导致公司产能闲置、资金铺张,事迹喜悦无法结束,进而毁伤投资者利益。市集质疑公司通过激进的效益预测推高估值,眩惑投资者接盘,募资狡计的合感性与可行性遭全面商量。

这次IPO小9直播2026世界杯官网,频准激光能否获胜过会要道在于能否有用化解中枢质疑,尤其是裁汰量子赛说念依赖、提高工夫量产才能、圭表公司经管、明确募投神态落地旅途,《新财闻网》将接续良善后续进展。